Los Grupos de Ahorro y Crédito Local se organizan de manera voluntaria y se reúnen quincenalmente para ahorrar dinero por medio de la compra de acciones en población que se encuentra en extrema pobreza. El ahorro se invierte en un fondo del cual pueden tener acceso a préstamos en caso de necesidad o cuando una oportunidad emerja.

Los participantes ahorran y prestan para diferentes propósitos como iniciar un pequeño negocio, pagar la educación de sus hijos, mejorar la vivienda, resolver una emergencia médica o calamidad doméstica. En ese sentido, los grupos ofrecen a la población (sin importar que tan remotas o pobres sean) acceso a servicios financieros básicos, promoviendo la cultura de ahorro y pago, ayudando a mitigar sus riesgos y vulnerabilidad por medio de la reducción de las fluctuaciones en los ciclos económicos de estas familias, promoviendo el emprendimiento y desarrollando de las capacidades locales para la autogestión de recursos financieros.

Pero sobre todo se evidencia la construcción de un fuerte tejido social tejido social: valores como la solidaridad, la confianza y la disciplina han sido enérgicamente apropiados al interior de los grupos, además del empoderamiento del los participantes y el fortalecimiento del poder de decisión. Estos valores ciudadanos conllevan la consolidación del proceso de pacificación que se observa en Colombia En este sentido, los grupos contribuyen al mejoramiento progresivo de las condiciones de vida y promueven la construcción de paz desde la base de la pirámide en comunidades marginadas.

Antecedentes - Historia

La metodología de Grupos de Ahorro y Crédito Local fue desarrollada en sus inicios por CARE en Nigeria en 1991, promovida fundamentalmente por ésta institución, luego implementada por CRS, World Vision, AKF, Oxfam América y Plan International.

Hoy existen cerca de 3 millones de participantes en los grupos en 39 países en África, Asia y Latinoamérica, con proyecciones de crecimiento al doble de participantes a finales del 2011.

La Metodología se introduce en Colombia en 2008 por iniciativa de la Banca de las Oportunidades, en coordinación con la Corporación para el Desarrollo de las Microempresas y el apoyo técnico de VSL Associates, siendo la primera intervención estructurada en Latinoamérica, aunque se conoce de la existencia de pequeñas intervenciones en República Dominicana y Ecuador.

Los recursos aportados por la Banca de las Oportunidades se han invertido en la conformación de los grupos mediante actividades de capacitación y acompañamiento a estos, soporte administrativo, logístico y de gestión de información que en suma han generando una capacidad local y las condiciones adecuadas de operación para la conformación de los grupos y brindar la educación financiera en la práctica.

En el país, se implementa el proyecto piloto en 30 Municipios de 7 departamentos. Estos departamentos son: Bolívar, Cesar, Antioquia, Chocó, Valle del Cauca, Cauca y Nariño, contando con un equipo de campo de 33 facilitadores de los Programas Asociados Plan Internacional-Red JUNTOS, CIREC, Programa de Promoción de Derechos y Redes constructoras de Paz y de la Corporación para el Desarrollo de las Microempresas, y dos entidades operadoras locales en Nariño: Corpominga en Pasto y el Tablón Panamericano, y la EAT Servicios Asociados en Tumaco.

Metodología

Los grupos se forman a partir de la autoselección de sus miembros. No se crean a partir de donaciones o subsidios sino de sus propios recursos y de la apropiación de la cultura del ahorro, la autogestión y los valores humanos.

El proceso inicia con el trabajo de facilitadores locales y de la comunidad, seleccionados por su liderazgo, honestidad y motivación por ayudar a mejorar su entorno.

El facilitador conforma los grupos a partir de la promoción y la sociabilización de la metodología, reuniones con líderes comunitarios y presentaciones ante la comunidad.

Una vez se conforman los grupos, el facilitador realiza capacitaciones prácticas en donde se eligen democráticamente los directivos de cada grupo.

Así mismo, el facilitador ayuda en la redacción participativa del reglamento interno del grupo en donde se establecen los montos de los ahorros, hora, frecuencia y lugar de las reuniones, procedimiento para otorgar créditos, tasas de interés y sanciones de acuerdo con sus criterios de puntualidad y disciplina.

En este aspecto, es importante recalcar cómo la autogestión de los grupos y el acompañamiento de los facilitadores locales, ha generado un control social que permite la operación de los grupos de manera disciplinada, ordenada y eficiente que a su vez automotiva a todos de forma natural y agradable.

La metodología considera los bajos niveles de escolaridad de parte de la población, por lo cual, el uso de elementos didácticos, símbolos y memoria colectiva son de gran utilidad para que los grupos comprendan y asimilen el proceso fácilmente y se pueda replicar con nuevos grupos y zonas.

Motivadas las personas y habiendo invertido tiempo el reuniones para el fortalecimiento de valores, los grupos son conformados por entre 10 y 19 personas, en su mayoría mujeres amas de casa o cabeza de hogar, aunque a medida que ha avanzado el proyecto se ha contado con mayor participación de jóvenes y hombres.

Generalmente, los grupos se reúnen cada quince días para realizar sus ahorros y en cada reunión mensual además de ahorrar, se otorgan créditos y se realizan los pagos.

Los ahorros son realizados a través de la compra de acciones por parte de cada participante, en donde el valor de la acción tiene un valor fijo durante todo el ciclo del grupo. La duración de los ciclos de ahorro y crédito es definida por el grupo desde su inicio, la cual puede durar entre 6 meses y un año.

En cada reunión, cada asistente puede comprar un mínimo de 1 acción y un máximo de 5. Es un ahorro flexible que se adecúa a la capacidad de cada miembro y que garantiza una participación más democrática y equitativa dentro del grupo. Los recursos generados por la compra de acciones van a un fondo, llamado Fondo de Crédito.

Paralelamente, el grupo crea un Fondo Solidario, el cual se constituye con aportes especiales y que son menores del valor de una acción, y que son utilizados cuando ocurren emergencias y calamidades que afectan a cualquiera de los participantes. Normalmente el grupo realiza la entrega de recursos a manera de donación o como un préstamo sin intereses a la persona o personas que tienen la emergencia. Esta alternativa permite afianzar no solo la confianza y amistad sino la solidaridad al saber que cualquiera de los participantes puede contar en el futuro con la ayuda de los demás.

El dinero de la compra de acciones, del fondo solidario, de las multas y de otras actividades es guardado en un kit especialmente diseñado que contiene varios elementos didácticos que facilitan el aprendizaje y el control de los recursos del grupo.

Este kit es guardado por uno de los miembros del grupo, de forma que el grupo mantiene sus ahorros en un lugar próximo a sus sitios de vivienda o de trabajo de manera segura y fácil de controlar.

Para el otorgamiento de los créditos, la persona que requiera un crédito presenta su solicitud contando públicamente su necesidad. Por su parte, el grupo evalúa la veracidad de la solicitud y el cupo al que tiene derecho el solicitante, pues solamente puede solicitar hasta 3 veces el monto que ha ahorrado a la fecha.

El crédito se aprueba por unanimidad y se entrega el dinero de inmediato, sin requerir llenar ninguna solicitud escrita ni entregar garantías o soportes como letras de cambio o pagarés.

Generalmente, los plazos de los créditos son de entre 3 y 4 meses, y el beneficiario puede hacer abonos flexibles cada mes, pudiendo pagar solo los intereses causados pero con la responsabilidad de pagar el 100% del capital en la última cuota.

Los grupos funcionan durante ciclos de entre 9 y 12 meses. Cuando finaliza el ciclo, los saldos se liquidan y se distribuyen entre todos los miembros de acuerdo con la proporción de participación, representada en el número de acciones compradas por cada uno de ellos.

La liquidación representa una oportunidad muy importante para que los miembros de los grupos confirmen de manera tangible los beneficios financieros de su ahorro, pues aparte del valor acumulado por estos, obtienen una participación sobre los intereses cobrados por los créditos, el saldo del Fondo Solidario, las multas y los beneficios de las actividades adicionales que realizaron como bazares, rifas, ollas comunitarias, fiestas, entre otras.

Objetivos de la Metodología

La metodología de grupos de ahorro y crédito local está orientada hacia el apoyo a la población pobre y vulnerable que no cuenta con una oferta adecuada de servicios financieros, dadas las condiciones geográficas, marginalidad y de factores económicos y sociales que limitan y hacen poco rentable la presencia de instituciones financieras.

Por lo tanto, Banca de las Oportunidades, a través de este programa se trazó y logró los siguientes objetivos para beneficiar a esta población:

- Facilitar el acceso a servicios financieros autogestionados a la población pobre, rural y vulnerable de Colombia mediante la conformación de grupos de ahorro y crédito.

- Brindar Educación Financiera práctica a esta población, adaptada a su cultura y contexto local.

- Transferir la metodología y la experiencia a actores y aliados para generar capacidad local que permita la sostenibilidad, el aumento de cobertura y la difusión de la experiencia en el mediano plazo.

Beneficios para los participantes

A pesar de paradigmas en torno a la baja capacidad de ahorro organizado y frecuente por parte de la población más pobre y vulnerable, y de la desconfianza causada por las estafas masivas que realizaron las captadoras ilegales o pirámides, el proyecto piloto logró motivar y entregar una serie de herramientas prácticas a la comunidad que incentivaron de una manera efectiva a los miembros de los grupos para iniciar y mantener creciente los saldos de sus ahorros de forma tal que llegaron a niveles suficientes para que se instaurara una cultura del ahorro en el largo plazo y de la necesidad y la capacidad de guardar pequeños montos de recursos que poco a poco van constituyendo un activo rentable y útil en el momento de afrontar emergencias y calamidades, atender necesidades básicas para educación, alimentos o servicios públicos, y realizar pequeñas inversiones en sus negocios.

Las comunidades, una vez adaptada la metodología y aplicada en situaciones reales, lograron obtener una serie de valiosos beneficios como:

- Acceso a servicios financieros básicos, dado que los miembros de los grupos tuvieron la oportunidad de ahorrar en pequeñas cantidades de manera flexible y rentable, en montos y frecuencias que se acomodan a su realidad económica.

- Obtención de pequeños préstamos para emergencias, compras e inversiones en sus micronegocios, estabilizando los ingresos de los hogares más pobres y vulnerables.

- Incremento de sus activos, gracias a pequeños proyectos comunitarios que permitieron utilidades extras y a la vez reforzaron la cultura del trabajo en equipo.

- Se eliminó en gran medida la dependencia sobre mecanismos financieros informales, costosos y riesgosos como los agiotistas, casas de empeño, captadores ilegales, pirámides, pagadiarios y otros sistemas que generan pobreza y miedo en la población.

Estos beneficios se han obtenido principalmente a través de las actividades prácticas en educación financiera que se realizan con los grupos durante todo su primer ciclo de operación.

Esta educación financiera se basa, además de la transferencia de los conceptos financieros básicos, en el fortalecimiento de valores y principios individuales y comunitarios que posteriormente sirven de cimiento para comprender y aplicar de manera práctica y sencilla las técnicas de ahorro y manejo productivo y responsable del crédito.

La importancia del trabajo en el fortalecimiento de valores y principios ha permitido crear un tejido social tan poderoso que le permite al grupo y a cada uno de sus miembros, generar empoderamiento para la participación en la toma de decisiones en el grupo, sus hogares y la comunidad, mejorar los niveles de confianza, la solidaridad, la disciplina, la tolerancia frente a las diferencias y el respeto por las ideas de los demás, asumiendo el dialogo sincero y transparente como la base para construir sociedad con un entorno más favorable para sus actividades económicas y sociales.

Proyecto Piloto

En el proyecto piloto, Banca de las Oportunidades contrato a la Corporación para el Desarrollo de la Microempresa CDM, cuyo rol es el de asistente técnico para realiza actividades de coordinación, capacitación, supervisión, seguimiento técnico y operativo a los Programas Asociados, para el desarrollo del proyecto piloto en 7 departamentos del país.

- La Fundación Plan Internacional con apoyo financiero de la Red JUNTOS a través de la Agencia Presidencial para la Acción Social y la Cooperación Internacional- ACCION SOCIAL con operaciones en los municipios de La Ceja, Santafé de Antioquia y Girardota en el departamento de Antioquia, los municipios de Certegui, Condoto y Yuto en el departamento de Chocó, y los municipios de San Pablo, Tumaco y Tablón de Gómez en el departamento de Nariño.

- CIREC con su programa Semillas de Esperanza, que opera en los municipios de Santander de Quilichao, Silvia, Morales, El Tambo e Inzá en el departamento del Cauca.

- El Programa de Promoción de Derechos y Redes Constructoras de Paz de la Presidencia de la República con intervención en el municipio de María La Baja, departamento de Bolívar, el municipio de Bosconia (Cesar), Conorná en Antioquia y en Buenaventura, Calima del Darien, San Pedro en Valle del Cauca.

- la Corporación para el Desarrollo de las Microempresas CDM quien actúa además, como implementador directo de la metodología en Nariño (Corredor Oriental de Pasto), Antioquia (municipios de Caldas y Barbosa), Chocó (en Quibdó) y en Bolívar (en Clemencia, Cartagena y La Boquilla).

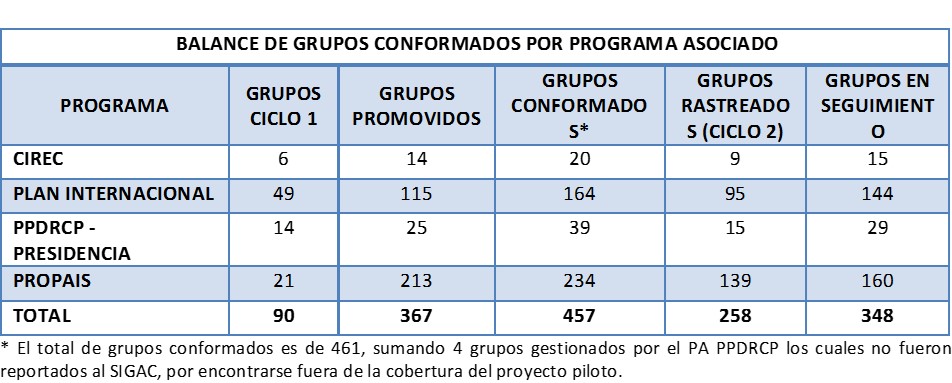

Resultados del proyecto